Historische Zinsentwicklung Hypotheken

Hypothekarzinsen bewegen sich nicht in einem luftleeren Raum. So verlaufen die Zinsen für variable Hypotheken und Festhypotheken sehr ähnlich. Und die Hypothekenzinsen sind eng an das Zinsniveau in der Schweiz gekoppelt.

Wir zeigen Ihnen anhand von Grafiken, wie die historischen Entwicklungen und Zusammenhänge aussehen. Die Rohdaten dazu stammen von der Berner Kantonalbank. Die weiter unten stehende Analyse ist nicht mehr auf dem aktuellen Stand. Deswegen als Update der aktuelle Stand zur Zinsentwicklung bis 2016:

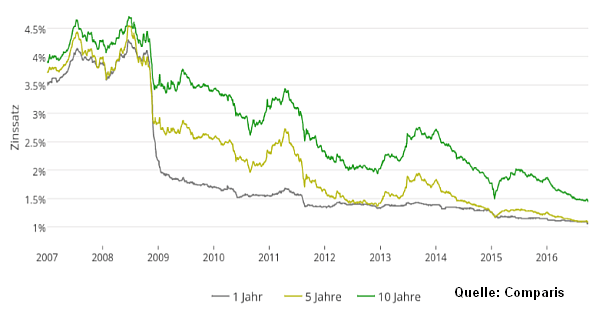

In der obenstehenden Grafik von Comparis ist die Zinsentwicklung von 2007 bis 2016 abgebildet. Die drei Linien zeigen die Richtzinsen („Schaufensterpreise“) von rund 65 Schweizer Banken und Versicherungen für Festhypotheken mit Laufzeiten von einem, fünf und zehn Jahren.

In der Grafik ist ersichtlich, dass Ende 2008 eine starke Senkung der Hypozinsen eintraf. Während kurzfristige Zinsen fast augenblicklich sanken, fand bei den mittleren und langen Laufzeiten eine mehr oder weniger kontinuierliche Senkung statt. Interessant ist die Zinsdifferenz zwischen kurzen und langen Laufzeiten. Während von 2009-2011 10-jährige Festhypotheken 1.5% – 2.0% teurer waren als 1-jährige Festhypotheken, hat sich dieser Abstand in den letzten Jahren deutlich gesenkt. Im Herbst 2016 betrug er nur noch 0.5%. Der Grund ist, dass Banken, wenn sie den Hypothekarzins anhand der Libor-/Swap-Sätzen festlegen, diese auf 0.0% sockeln, obwohl diese Sätze mittlerweile negativ sind. Das führt dazu, dass im Vergleich zu früher langjährige Festhypotheken gegenüber kurzfristigen Schulden an Attraktivität gewonnen haben. Insgesamt sind aber kurzfristige Hypotheken immer noch günstiger und sollten für alle Immobilien-Besitzer ohne starke Risiko-Abneigung weiterhin in Betracht gezogen werden.

Historische Zinsentwicklung variable Hypotheken

Die Grafik unten zeigt das Zinsband für variable Hypotheken aus dem Zeitraum Januar 1996 bis Juni 2010. Das Zinsband zeigt die Bandbreite auf, innerhalb welcher variable Hypotheken abgeschlossen wurden. Je nach Belehnung, Qualität des Objekts und des Schuldners sowie seinen Bankbeziehungen liegen können Zinsunterschiede von bis zu einem Prozent vorkommen.

Zinsentwicklung Festhypotheken

Das Zinsband bei den Festhypotheken mit Laufzeiten zwischen zwei und acht respektive zehn Jahren zeigt ein ähnliches Bild. Es fällt auf, dass die Zinsen monatlich angepasst werden, während bei den variablen Hypotheken die Zinsen in Zeiträumen von bis zu zwei Jahren stabil blieben.

Vergleich Zinsen variable und feste Hypotheken

Die folgende Grafik zeigt den Durchschnitt der Zinsbänder für variable und feste Hypotheken über die letzten 15 Jahre. Es fällt auf, dass die Zinsentwicklung für beide Formen der Immobilienfinanzierung sehr ähnliche Verläufe zeigen. Deutlich teurer als durchschnittliche variable Hypotheken waren Festhypotheken in den Jahren 2000 sowie 2006 bis 2008. Seit Herbst 2008 sind Kredite mit festem Zinssatz und fester Laufzeit jedoch günstiger als ihre flexiblere Alternative.

Vergleich mit Zinsen auf Bundesobligationen

Schweizer Bundesobligationen, die sogenannten „Eidgenossen“, sind ein guter Gradmesser des risikolosen Zinssatzes in der Schweiz. Aktuelle und historische Zinssätze und Datenreihen der „Eidgenossen“ können z.B. im Statistischen Monatsheft bei der Schweizerischen Nationalbank eingesehen werden. Ihre Rendite entspricht dem Marktzins, den Anleger bereit sind zu erhalten, wenn sie Ihr Geld langfristig und risikolos anlegen. Es liegt auf der Hand, dass diese Rendite tiefer ist als die Kreditzinsen bei der Finanzierung von Liegenschaften: Die Banken wollen ja mit der Vergabe von Immobiliendarlehen Geld verdienen und gehen dabei ein höheres Risiko ein als Gläubiger beim Bund.

Auffällig ist, dass die Zinsen für Festhypotheken fast parallel und mit einer geringen Verzögerung zu den Renditen von Bundesobligationen verlaufen. Sie können sich diesen Effekt zu Nutze machen: Wenn die Rendite von Eidgenossen im aktuellen Monat deutlich angestiegen sind, dann sollten Sie bei der Festhypothek „den Sack zumachen“ und allenfalls mit einer Termin-/Forward-Hypothek vom tiefen Zinsniveau profitieren. Im umgekehrten Fall, wenn die Rendite der Eidgenossen im aktuellen Monat gesunken ist, dann sollten Sie die Finanzierung Ihres Wohneigentums wenn möglich zu Beginn des folgenden Monats neu mit Ihrem Bankberater verhandeln. Sie können so unter Umständen einige Franken zusätzlich pro Monat sparen.

Zinsdifferenz feste Hypotheken zu Bundesobligationen

Vielleicht ist es Ihnen in der vorhergehenden Grafik bereits aufgefallen: Die Zinsdifferenz zwischen Festhypotheken und den Obligationen der Eidgenossenschaft ist nicht immer gleich. Die Zinsmarge hat in den letzten Jahren um über 0.5% abgenommen. Dies ist ein Zeichen dafür, dass Immobilien-Darlehen relativ günstiger geworden sind. Insbesondere im 2009 war die Marge sehr gering:

Historische Entwicklung Zins variable Hypotheken seit 1850

Betrachtet man die Zinsen über einen sehr langen Zeitraum, dann fällt auf, dass im Jahr 2011 die Zinsen so tief wie noch nie in den vergangenen 160 Jahren waren. Die folgende Grafik aus der Credit Suisse Immobilienstudie zeigt den Zinssatz für variable Hypotheken seit 1850:

Tipp: Von den Banken publizierte Zinsen sind jeweils Richtwerte. Verhandeln Sie mit Ihrem Bankberater! Aktuelle Werte von grossen Schweizer Banken finden Sie hier bei „Vergleich Zinsen Hypothek“.

102 Kommentare

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!

Wir sind kurz davor eine Hypothek abzuschliesen. Es handelt sich um ein Betrag von 700.000chf Eine 2. Hypothek benötigen wir nicht, Offeriert ist für eine 10jährige Laufzeit ein Zins von 1.45% und für 5 Jahre, 1.01%

Was wäre Ihre Meinung nach die bessere Strategie. Den ganzen Betrag mit 5 Jährige Laufzeit, oder doch lieber die 10 Jährige, oder doch besser den Betrag Splitten und teils 5 Jährig und teils 2, 3 oder sogar Libor. Oder alles im Libor?

Wie schätzen sie den Zinsverlauf in den kommenden Zeit ein? Vielen Dank für Ihre Antwort. Wir möchten demnächst mit gute Argumenten in den Verhandlungen steigen können.

Guten Tag W.E. L

Kurzfristige Schulden haben einen tieferen Zins als langfristige Schulden. Und eine Immobilie hält man idR langfristig. Folglich müssten alle ausschliesslich Libor-Hypotheken abschliessen, weil dies auf lange Sicht am günstigsten ist. Das ist aber bei weitem nicht der Fall. Die Hauptgründe sind die Sicherheit, die eine Festhypothek bietet, sowie der Glaube, mehr zu wissen als der Markt („ich glaube, dass die Zinsen bald steigen werden“). Der erste Punkt ist nachvollziehbar für sehr risikoscheue Personen mit knappem Budget. Der zweite Punkt ist schlicht menschliche Selbstüberschätzung.

Sie sollten sich also überlegen, wie viel Risiko Sie eingehen können und wollen. Je höher, umso grösser sollte der Anteil der Libor-Hypothek sein (kann auch 100% sein). Benötigen Sie Sicherheit, dann schliessen Sie (zumindest einen Teil) auf 10 Jahre fest ab. Eine Festhypothek über 5 Jahre lohnt sich eher nicht, weil kurzfristig die Zinsen kaum stark steigen werden und bei der Libor-Hypothek aufgrund des negativen Libor-Satzes (aktuell -0.75%) noch eine „Reserve“ gegenüber Zinssteigerungen besteht, welche sich nicht in höheren Hypothekarzinsen niederschlagen wird. Ausserdem kann diese kurzfristig zurückbezahlt oder in eine Festhypothek umgewandelt werden.

Wie sich die Zinsen langfristig entwickeln werden, kann Ihnen niemand sagen. Der Markt erwartet keinen markanten Zinsanstieg (Bundesobligationen der Eidgenossenschaft auf 10 Jahre rentieren aktuell mit 0.06%).

Sie empfehlen – was ich unterstütze – wenn immer möglich keine langjährigen Festhypotheken abzuschliessen, insbesondere, kurz vor Pensionierung. Ich frage mich (3 Jahre vor der Pensionierung) ob das in meinem Fall nicht eine gute Möglichkeit wäre. Als Pensionär erhalten wir vermutlich künftig sowieso keine guten Konditionen und da ist es evtl. sinnvoll, 1-2 Jahre vor der Pensionierung eine tiefe, ca. 5-7 Jahre dauernde Festhypothek abzuschliessen. Das Eigentum kann ich dann immer noch verkaufen und die Hypothek auf ein neues, günstigeres Objekt übertragen. Ein Käufer meines jetzigen Eigentums hätte also keinen Nachteil. Ihre Meinung dazu ?

Guten Tag Charly

Wenn man Bedenken hat, wegen der Tragbarkeit als Rentner überhaupt noch eine Hypothek zu erhalten, und noch lange Wohneigentümer bleiben will, dann sollte man langjährig abschliessen.

Es muss aber nicht sein, dass Sie nur wegen dem Status des „Pensionärs“ schlechtere Konditionen erhalten.

Ich habe über meinen Arbeitgeber die Möglichkeit eine Festhypothek über 15 Jahre zu 1.75% abzuschliessen (Mitarbeiterkonditionen).

Die übrigen Konditionen in der Folge:

7 Jahre 0.95%

8 Jahre 1.00%

9 Jahre 1.15%

10 Jahre 1.25%

Grundsätzlich hätte ich gerne ein Bisschen Libor hinzugefügt – aber aufgrund meiner familiären Situation (Junger Familienvater) stört es mich nicht gross, für die Hypothek „mehr“ zu bezahlen. Die finanzielle Belastung (liquiditätwirksam) als Mieter ist für mich höher als neu als Besitzer.

Die Gewissheit, dass ich die 2. Hypothek in 15 Jahren ohne „Budgetveränderungen“ in Kauf nehmen zu müssen amortisieren kann, ist mir mehr wert als bei der heutigen Tiefzinsphase das Optimum rauszuholen. Ich sehe die Wohnkosten quasi als Fixkosten, welche Stand heute nicht zwingend optimiert werden müssen.

Liege ich da völlig falsch wenn ich alles auf die 15 jährige Laufzeit setze? Wenn die 2. Hypothek weg ist würde ich sowieso auf Lybor umstellen wollen (grundsätzlich Fan von variablen Zinsen).

Einzige von mir erkannte Risiken:

-Keine Zins-Optimierung in der heutigen Zeit

-in 15 Jahren muss die gesamte Hypothek auf einmal wiederverhandelt werden (evtl. höhere Zinsen) => jedoch nicht an Finanzierer gebunden.

Guten Tag Marco

Diese Mitarbeiter-Konditionen sind sehr interessant.

Sie sollten sich bei einer Bindung für 15 Jahre aber bewusst sein, dass noch weitere Risiken/Nachteile bestehen. Wenn Sie frühzeitig aussteigen wollen (aus welchen Gründen auch immer) kann eine hohe Vorfälligkeitsentschädigung fällig werden. Zudem sind Sie lange Zeit gebunden und hätten möglicherweise lange vorher das Geld, um eine grössere Rückzahlung zu tätigen. Weiter sollten Sie prüfen, zu welchen Bedingungen die Hypothek weiterlaufen würde, wenn Sie die Firma verlassen würden (die Wahrscheinlichkeit ist über 50%, dass Sie in 15 Jahren nicht mehr dort arbeiten werden).

Wir favorisieren grundsätzlich

– eine einzige Tranche, weil man so mehr Verhandlungsmacht gegenüber der Bank hat und nicht jeweils wieder für eine lange Laufzeit verlängern muss, um die Fälligkeit der Tranchen auf verschiedene Jahre aufzuteilen

– eine kurze Laufzeit, weil kurzfristige Zinsen im Durchschnitt tiefer sind als langfristige Zinsen

Wenn man jetzt möglichst wenig Risiko eingehen kann oder will, dann kann man splitten und/oder wie Sie eine sehr lange Laufzeit wählen. Nebst den erwähnten Risiken/Nachteilen kommen halt die historisch betrachtet höheren Kosten hinzu. Wenn die Zinsen genau gleich bleiben würden, dann kostet Sie Ihre Wahl gegenüber 7+8 Jahren fest bei einer Hypothek über CHF 500’000 in 15 Jahren ganze CHF 58’000 mehr.

Wir möchten eine Einfamilienhaus kaufen. Kaufpreis 880’000.– Wir können 300’000.– eigene Mittel bieten und ein Jahreseinkommen von 120’000.–

Was würden Sie uns für eine Finanzierung vorschlagen?

Guten Tag Mani

Mit diesen Angaben beträgt die kalkulatorische Belastung (mit 5% gerechnet) 27.5%, ihr habt also selbst bei einem starken Zinsanstieg noch Luft gegen oben.

Die Antwort auf diese Frage hängt aber nicht nur von eurem Einkommen und von der Belehnung ab, sondern auch davon, wie viel Risiko (Zinsanstieg) ihr eingehen wollt. Auch wenn der Zinsunterschied gesunken ist und die Zinsen absolut gesehen sehr tief sind, wird es sich vermutlich lohnen, mindestens einen Teil als Libor-Hypothek abzuschliessen. Eine Möglichkeit ist zB, die Hälfte als Libor und die andere Hälfte als langjährige Festhypothek abzuschliessen.

Was für Auswirkungen hat der Entscheid der SNB auf die Rolloverhypothek der LUKB?

Guten Tag Theo

Direkt keine, aber es ist momentan davon auszugehen, dass die Zinsen noch auf längere Frist sehr tief bleiben werden.

Wir haben bei der ZKB eine 6 Jährige Liborhypothek über 300T. Aktualisierung alle 6 Monate. Marche 1.15%. Nun wird bald wieder neu bewertet, da ja der Libor momentan bei -0.075 liegt frage ich sie ob dieses Minus von der Marche abgezogen wird oder mein neuer Zins dann bei 1.15% ist.

Im Vertrag steht eben mindestens 0%. Wie ist das zu verstehen?

Guten Tag Roland S.

Ihr Zinssatz bestimmt sich ja mit der Formel „Libor-Satz + 1.15% = zu bezahlender Zinssatz“.

Wenn also wie jetzt der Libor bei -0.075 liegt, dann sollte Ihr Zins auf 1.075% sinken. Die Bank verdient ja dann immer noch genau gleich viel. Allerdings haben sich viele Banken „abgesichert“ und festgelegt, dass bei negativen Zinsen ein Libor-Satz von 0.0% gilt. Sie bezahlen also weiterhin 1.15% und die Bank hat ihre Marge um 0.075% erhöht.

Aufgrund der hohen Marge bei der ZKB, dem Umstand dass nur der 6 Monate Libor gilt (1 Monat ist idR günstiger) und weil relativ dazu langjährige Festhypotheken momentan sehr günstig sind, sollten Sie sich überlegen, dieses Mal in eine Festhypothek zu wechseln. Bei einer veränderten Zinsentwicklung mit einer wieder „normalen“ Situation nach Ende der Laufzeit (wenn langjährige Kredite wieder deutlich teurer sind als kurzfristige) lohnt sich dann wieder ein Wechsel zurück zum Libor.

Vielen Dank zuerst mal für das fleissige Beantworten aller Fragen hier, super Service! Wir haben ein Haus gekauft und werden im Februar 2015 einziehen. Nun haben wir heute den Kreditrahmenvertrag unterschrieben und nun stellt sich die Frage nach dem Fixieren der Zinsen. Wir liebäugeln mit einer 8-Jahresfesthypothek (neben einem Liborteil) und nun stellt sich die Frage, ob wir den Forwardzuschlag von 0.19% bezahlen sollen oder nicht (aktuell 1.81%, mit Forward per Mitte Feb. 2%), resp. wann wir fixieren sollen. Gibt es da neben den Bundesobligationen andere Prädiktoren bezüglich Zinsentwicklung? Allenfalls auch die brisante geopolitische Lage? Vielen herzlichen Dank für eine Einschätzung!

Guten Tag Rob

Momentan sind keine stark steigenden Zinsen zu erwarten. Geldpolitisch sind mit der Kopplung an den Euro-Kurs der Schweizerischen Nationalbank die Hände gebunden, die Zinsen zu erhöhen. Auch die Inflation aufgrund steigender Nachfrage (Wirtschaftswachstum) dürfte minimal bleiben. Die Unruhen im Osten würden eher dazu führen, dass die Verunsicherung der Anleger steigt, was einen Rückgang der Aktienkurse und einen Kursanstieg bei Obligationen (und damit eine Zinssenkung) bedeuten würde. Auch scheint die Gefahr eines starken Rückgangs der Immobilienpreise in der Schweiz gebannt, wodurch die Banken keine höheren Margen (Risikoprämien) verlangen dürften. Allenfalls sind weitere regulatorische Massnahmen (zB höhere Eigenkapitalerfordernis der Banken) möglich, was die Hypozinsen leicht ansteigen lassen könnte.

Diese Antworten nützen Ihnen allerdings wenig, weil Ihnen niemand sagen kann, ob die Zinsen für eine Hypothek mit 8 Jahren Laufzeit in knapp einem Jahr um mehr als 0.19% höher sein werden als jetzt oder nicht. Eine Forward-Hypothek ist allerdings immer teurer als eine Hypothek ohne Forward: der Zuschlag ist eine Versicherungsprämie. Für Hypothekarnehmer lohnt sich das nicht, wenn die Zinsen sinken, stabil bleiben oder leicht steigen. Nur wenn die Zinsen um mehr als den Zuschlag steigen, war die Forward-Hypothek die richtige Wahl. Aber das weiss man erst im Nachhinein, und die Chancen dazu liegen bei unter 50%.

Wieso sind die Preise von Immmobilien so gestiegen? Liegt das an die Zinsen, die sehr tief sind? Ihrer Meinung nach, wie sieht das Bild aus für Immobilien, wenn die Zinsen wieder steigen werden?

Werden automatisch auch die Preise weniger hoch sein? Die Nachfrage wird auch nicht mehr so hoch sein, da viele sich nicht leisten können /nicht mehr wollen jeden Monat der Bank so viel Zinsen einzubezahlen? Ich kann mich sehr gut erinnern, dass 2006-2008 sahen die Preise von Häuser ganz anders aus. Nun wird für ein uraltes Haus so vielt verlangt und da muss man noch Investionen machen, um überhaupt dort wohnen zu können. Die Preise von Imbilien, die momentan auf den Markt sind, entsprechen nicht der Wert des Hauses: entweder keine Investition wurde gemacht, oder zu uralt und braucht noch andere Investionen, zu klein für den Preis, zu eng, zu weit, uzw.

Diese aktuelle Zeit scheint sehr günstig eigentlich für die hausbesitzer, die das haus bereits seit lange besitzen, aber nicht unbedingt für den Käufer.Erst wenn die Zinsen nach oben gehen, dann gibt es Grund für Freude für potenzielle Käufer mit genugendes Eigenmittel.

Nun weil die Zinsen sehr tief sind, heisst es nicht, dass man unbedingt jetzt kaufen muss, ausser man sehr viel Eigenmittel bringen kann, um weniger Geld von der Bank nehmen zu müssen.

Guten Tag Emilia

Die Preise von Immobilien sind gestiegen, weil die Nachfrage grösser als das Angebot ist. Sprich: Mehr Einwohner in der Schweiz und ein grösserer Anteil an Einwohnern die sich Wohneigentum leisten können (anhaltend tiefe Zinsen) versus ein beschränktes Angebot (Bauland etc).

Wenn die Zinsen anhaltend stark steigen würden, dann würden die Immobilienpreise sinken, weil gewisse Immobilienbesitzer ihr Wohneigentum verkaufen müssten (grösseres Angebot und geringere Nachfrage = tieferer Preis).

Ich brauche eine Hypothek zum Hauskauf von 960’000. Eigenmittel 330’000 (davon 200’000 2. Säule). Hypothek 650’000. Nettoeinkommen 125’000.

Wie soll ich die Hypothek aufteilen:

x 10 Jahre 2.49% oder besser x zu 8jahre 2.21

x Libor 1.17%

oder x 10 Jahre

x 5 Jahre?

Guten Tag Landis

Während Sie genügend Eigenmittel haben und praktisch ohne zweite Hypothek auskommen, betragen die kalkulatorischen Kosten (mit 5% für die Hypothek gerechnet) fast 35% Ihres Bruttoeinkommens. Sie sollten deswegen kein allzu grosses Risiko eingehen. Wenn Sie bereit sind, etwas Risiko einzugehen, dann können Sie trotzdem einen Teil mit der Libor-Hypothek finanzieren. Dies wird wahrscheinlich, basierend auf historischen Daten, günstiger sein als Festhypotheken.

Damit die 8 Jahre Festhypothek günstiger als die 10 Jahre Festhypothek sind, darf der Zins in 8 Jahren für zwei weitere Jahre nicht höher als 3.61% sein.

Eine Möglichkeit für Sie könnte sein, 250’000 mit Libor zu finanzieren und 400’000 mit einer 8jährigen Festhypothek. Prüfen Sie mit dem Szenarienrechner hier, ob Sie sich bei unterschiedlichen Zinsentwicklungen damit noch wohl fühlen und verringern Sie ggf. den Betrag. Versuchen Sie, jährlich zusätzlich zur Säule 3a 10’000 Franken oder mehr anzusparen, um Ihre Altersvorsorge wieder aufzubauen oder die Hypothek zu reduzieren.

Folgende Situation:

Kauf einer Wohnung 500000

Hyp 380000

Einkommen aus Rente 65000 netto + Einkommen Partnerin 58000 netto. Partner zahlt mir einen angemessenen Mietzins. Amortisationen etc. werde ich tätigen.

Welche Laufzeiten würden Sie mir empfehlen?

Habe folgende Konditionen:

2 Jahre 0.78%

3 Jahre 0.92%

5 Jahre 1.32%

7 Jahre 1.86

9 Jahre 2.20%

Überlegung: jetzt eine kurze Laufzeit wählen und falls die Zinsen nach drei Jahren stark steigen entsprechend einen Teil (ca. CHF 60000) züruck zahlen. Die Differenz zwischen einer 3, resp. 9 jährigen Hyp ist doch recht hoch. Nach drei Jahren hätte ich ja immer noch die Möglichkeit, je nach Zinssituation, zwischen einer kurzen Laufzeit, oder einem Libormodell zu wählen. Auch dort habe ich Abschläge.

Zu riskant in Anbetracht, dass mein Einkommen nicht allzu hoch ist?

Guten Tag Chris

Alles nur kurzfristig zu finanzieren ist das riskanteste, aber auf lange Sicht günstigste Vorgehen. Sie können aber schon einen Mix aus 2-3jähriger Festhypothek und einer Festhypothek mit 9 Jahren Laufzeit wählen. Schliesslich kommt ja zu Ihrer Rente noch die „Untermiete“ durch Ihre Partnerin hinzu.

Wenn Sie die 60’000 Franken heute schon haben, sollten Sie sich überlegen, ob Sie diese nicht schon heute als Eigenkapital einsetzen wollen, um die Hypothek zu verringern. Das macht dann Sinn, wenn die Zinsen auf dem Kapital geringer sind als was die Hypothek kostet (Betrachtung netto nach Steuern).

Ich muss/darf mich für ein Hypothekarmodell entscheiden, da ich in Kürze ein Haus kaufe. Ich habe mehrere Banken angefragt und ein andere Vermögensinstitut, das selber auch Hypotheken anbietet. Die Banken berieten eher Richtung Festhypotheken in 2 bis 3 Tranchen, das Institut brachte die Liborhypothek stark ins Spiel und meinte, es gehe von eher gleichbleibenden bzw. nicht stark steigenden Zinsen aus, weshalb letztere im Moment von Vorteil sei.

Hypothek: 408000.–

Einkommen brutto 100’000.– bei 80% (d.h. zusätzliches Einkommen wäre möglich, falls notwendig)

Nach Kauf stehen mir noch ca. 50000.– für Renovationen zur Verfügung, was angesichts des guten Zustandes des Hauses gemäss Architekt reichen sollte.

Ich habe keine Unterhaltspflichten und gehe – soweit man das eben sein kann – davon aus, dass mein Einkommen die nächsten 15 – 20 Jahre stabil bleibt, evt. etwas höher wird.

Da ich nicht sehr viel Vermögen habe, bzw. das was noch da ist, für Renovationen verwendet werden wird, suche ich etwas längerfristige Kalkulierbarkeit meiner Ausgaben, möchte aber trotzdem von den tiefen Zinsen noch etwas profitieren. Gedenke diese zu sparen für den Fall, dass die Zinsen steigen.

Ich schwanke zwischen folgenden 3 Modellen. In der nachfolgenden Prioritätenfolge:

A.

208000.– Libor 3Mt. / Angebot 1% (Laufzeit frei wählbar, würde aber wohl 3 Jahre vereinbaren)

200000.– 10 Jahre Festhypothek / Angebot 2.65%

B.

150000.– Libor 3Mt. / Angebot 1%

150000.– 7 Jahre Festhypothek / 2.23%

108000.– 10 Jahre Festhypothek /2.65%

C.

150000.– Libor 3 Mt / Angebot 1%

308000.– 10 Jahre Festhypothek /2.65%

Ist A. zu risikoreich? Ich gehe davon aus, dass ich ja jederzeit noch eine Festhypothek abschliessen kann, wenn die Zinsen stärker anziehen sollten (natürlich zu einem etwas schlechteren Zinssatz).

Macht die Aufteilung in 3 Tranchen bei der Höhe der Hypothek Sinn? und auch der Zeitablauf. B. ziehe ich in Betracht, um das Risiko, dass am Ablaufdatum der Hypothek gerade eine schlechte Zinsperiode herrscht zu mildern.

C. ist für mich die Sicherheitsvariante, aber auch mit Abstand die teuerste.

Vielen Dank im Voraus für eure Ratschläge.

Guten Tag Regina

Variante B macht für Sie am wenigsten Sinn. Sie ist aber gut aus Sicht der Bank: nach 7 Jahren wird sie Ihnen eine Laufzeit zw. 5 und 10 Jahren verkaufen wollen und somit sind Sie „bis in alle Ewigkeit“ an die Bank gebunden (mehr dazu hier: https://www.finanzmonitor.com/immobilien-hypothek/festhypothek-tipp/). Weil wenn Sie dann eine 3jährige Festhypothek nehmen, haben Sie ja das Problem nur aufgeschoben. Wenn Sie Risiken eingehen können und wollen – und darauf deutet bei Ihnen einiges hin – dann fahren Sie langfristig mit einem möglichst hohen Anteil an kurzfristigen Schulden (also primär Libor-Hyptohek) am günstigsten. Sie müssen einfach damit „leben“ können, dass Sie vielleicht auch mal eine zeitlang deutlich mehr bezahlen müssen, als was Sie eine Festhypothek gekostet hätte. Aber in der Summe werden Sie – basierend auf historischen Daten / der Zinsentwicklung – so mit Abstand am günstigsten fahren.

Bei Variante C haben Sie 50’000 mehr angegeben als bei den anderen beiden Varianten. Aber das tut nichts zur Sache dass Sie mit Variante A wahrscheinlich am besten fahren werden – Sie könnten u.U. sogar 2/3 Libor nehmen (also zB. 150 fest und 258 Libor) und den Libor-Teil mit den Jahren reduzieren: durch das „reguläre“ Sparen sowie durch das dank den vermutlich tieferen Zinsen zusätzlich gesparte Geld.

Gerne hätte auch ich Ihren Rat für die Erneuerung meiner Hypothek oder einer allfälligen Teilrückzahlung. Zur Zeit verfügen wir über folgende Hypotheken:

610’000 CHF mit 2% bis 2016

400’000 CHF Libor mit 0,84%

310’000 CHF sind im September abgelaufen und zu erneuern.

Nach Ihren Informationen habe ich mir einen Libor- und einen 10 Jahreszins offerieren lassen. Die Bank offeriert 0.98 für den Libor und 2.66% für 10 Jahre fest.

Zur Zeit verfügen wir aber auch über liquide Mittel in der Höhe von 200’000 CHF, die nicht angelegt sind und wir überlegen, angesichts des letzten Kommentars, ob wir nicht einen Teil der Hypothek zurückzahlen sollen.

Welche Punkte sind zu berücksichtigen, damit wir eine vernünftige Entscheidung treffen können?

Besten Dank für eine kurze Rückmeldung.

Guten Tag Sabrina

Die offerierten Zinsen entsprechen etwa den Richtsätzen der Banken.

Niemand kann die Zinsentwicklung vorhersagen, auch nicht aufgrund der historischen Werte. Sie müssen für sich die Balance zwischen Rendite und Risiko abwägen. Wenn Sie viel Risiko eingehen können und wollen, dann spricht das für die Libor-Hypothek.

Etwas anders: Es scheint, dass euer Haushaltseinkommen hoch ist (rund 200’000 Franken müssten es mindestens sein, sonst würde die kalkulatorischen Zinsen der Hypothekarschuld von CHF 1.32 Mio. mehr als 35% des Einkommens betragen). Der grosse Hebel ist somit in eurem Haushalt, weniger auszugeben und mehr zu sparen. Sie sollten in der Lage sein, jährlich gegen CHF 50’000 zu sparen – die Differenz zwischen den kalkulatorischen Zinsen von 5% auf den Hypotheken (CHF 66’000) und den jetzigen tatsächlichen Ausgaben (CHF 18’600 wenn sie mit der Libor-Hypothek verlängern).

Selbst wenn Sie sich betreffend der jetzt auslaufenden Hypothek für die günstige Libor-Hypothek anstelle der Festhypothek entscheiden, lohnt es sich, die Hypothek um die CHF 200’000 zu reduzieren, wenn sie dieses Geld mittelfristig nicht benötigen. Mit diesen Barmitteln erhalten Sie vielleicht 0.5% Zins (nach Steuern 0.3% bei 40% Grenzsteuersatz), die Libor-Hypothek kostet nach Steuern knapp 0.6%.

Sie sparen also pro Jahr 600 Franken mit der Rückzahlung. Dies ist wie erwähnt jedoch nichts im Vergleich zu dem, was sie dank dem hohen Lohn ansparen könnten (und vielleicht auch schon teilweise machen).

Wir starten in den nächsten Tagen mit dem Komplettumbau unserer Liegenschaft Baujahr 1850. Geplante Fertigstellung ist im Sommer 2014.

Aktuell haben wir keine Hypothek, das Haus ist bezahlt.

Umbaukosten ca. CHF 750`000.- Eigenkapital CHF 150`000.-

Geschätzter Verkehrswert nach Sanierung ca CHF 950`000.-

Einkommen ca. CHF 130`000.-

Wir haben aktuell ein Angebot einer Bank das wie folgt aussieht:

-Baukredit 1.5%

-50% (300`000.-) Festhypothek 10 Jahre zu 2.45% (Zuschlag für Forwardhypothek 0.3%) also 2.75%

-50% (300`000.-) Libor 3 Monate zu 1.05%

Ein weiteres Angebot eines anderen Institutes:

-Baukredit 2%

-100% Festhypothek 6 Jahre zu 1.95% (kein Zuschlag für Forwardhypothek)

Meine Fragen:

Was meinen Sie generell zu den Angeboten? Macht es Sinn den Aufpreis für eine Forwardhypothek in Kauf zu nehmen?

Lassen die Banken bez. diesen Forward Zuschlägen mit sich Handeln da wir ja sogar ein Angebot ohne Zuschlag haben?

Guten Tag Ricardo

Es ist gut, dass Sie bei zwei Banken waren. Das Problem bei den Angeboten ist, dass sie nicht miteinander vergleichbar sind. Sie sollten sich also zuerst für eine Finanzierungsstrategie entscheiden und dann mehrere Angebote einholen, die dann direkt miteinander vergleichbar sind.

Die Angebote sind für sich in Ordnung. Forwardzuschläge sind verhandelbar. Je kürzer der Zeitraum, umso grösser die Wahrscheinlichkeit, dass Ihnen der Zuschlag erlassen wird. Ein Forward-Zuschlag lohnt sich in der Mehrheit der Fälle nicht.

Tipp: Wegen der sehr hohen Umbaukosten sollten Sie aus steuerlichen Gründen versuchen, diese auf mehrere Jahre zu verteilen. Es sollte machbar sein, die Kosten auf 2013, 2014 und 2015 zu verteilen, sodass Sie in diesen drei Jahren keine oder fast keine Steuern zahlen werden. Lassen Sie sich hier beraten, wenn Sie diesen Steuereffekt noch nicht durchdacht haben.

Super, danke für die rasche Antwort. Klärung erfolgt.

Wir, 50/51, 2 Kinder 19/20 wohnen seit 10 Jahren hier. Einkommen brutto aktuell 220’000, eher steigend. Beim Kauf haben wir 90’000 aus der Säule 2 bezogen. Die zu erwartende Rente reicht aber auch so.

– 6 jährige Fest-Hypothek 280’000 (3,2%) läuft im Dezember aus.

– Libor-H. von 320’000 (0,92%)

– Das Haus hat einen Verkehrswert von 900’000.-.

– In der Säule 3a sind zur Zeit 150’000. Wir arbeiten beide und füllen jedes Jahr das Maximum auf und haben das auch in Zukunft vor.

– übrige Liq: ca 100’000.-

– wir erwarten 5 „teure Jahre“ bezüglich Ausbildung unserer Kinder.

– alles ist bei der UBS.

Wir planen bei verschiedenen Banken Liborofferten per Dezember einzuholen, da wir endlich die Festhypho-Fesseln los sind.

Meine Frage: Was ist der richtig Umgang mit dem Konto 3a? Weiter äufnen, Amortisieren oder evtl. doch Säule 2 auffüllen? Besten Dank für Ihre Mithilfe zur Klärung.

Guten Tag Hans

Sie verdienen zusammen viel Geld – entsprechend hoch wird Ihr Grenzsteuersatz sein. Das bedeutet, dass Sie unbedingt weiterhin Einzahlungen in die Säule 3a tätigen sollten, da Sie auf dem eingezahlten Betrag ca. 1/3 als Steuer sparen.

Die Steuern muss man auch berücksichtigen, wenn man sich die Frage der Amortisation stellt. Denn die Zinserträge in der zweiten und dritten Säule sind ja steuerfrei. Wenn Sie eine Libor-Hypothek zu 1.2% abschliessen werden, dann kostet Sie diese netto nach Steuern ca. 0.8%. Da 3a-Gelder momentan noch mit rund 1.5% verzinst werden, lohnt sich eine Amortisation jetzt sicher nicht.

Ein Transfer 3a -> Pensionskasse lohnt sich jetzt nur, wenn die Versicherungsleistungen der Pensionskasse dadurch grösser werden und das Geld im obligatorischen Topf landet, wo es momentan zu 1.5% verzinst würde. Sie können sich diese Frage auch erst in ca. 10 Jahren nochmals stellen, wenn Sie aus der PK vollumfänglich eine Rente beziehen wollen (dann sollten Sie bei einer Aufstockung die beim PK-Bezug bezahlte Steuer zurückerhalten).

Die flüssigen Mittel von 100’000 Franken würden wir auch nicht zur Amortisation einsetzen, damit Sie sich eine gewisse finanzielle Handlungsfreiheit erhalten.

Also kurz: lassen Sie das 3a-Konto weiter stehen und zahlen Sie dort weiterhin ein.

Wir haben uns für den Kauf eines Hauses entschieden (Fertigstellung ca, Juni 2014) Kaufpreis 1’110’000.–

Nun bin ich fleissig an der Klärung der Finanzierung. Eingentlich alle Finanzinstitute haben uns geraten auf einen Baukredit zu verzichten und tranchenweise Festhypotheken über 3 / 5 / 7 Jahre zu machen und ca. 1/3 Eigenkapital zu bringen. (Als Option stand jeweils auch Libor anstelle der 3 Jah-re fix).

Unsere Eckdaten:

Vermögen liq. 600k

2te Säule: 200k

3te Säule: 45k

Die Angebote scheinen auf der ersten Blick recht verlockend. Ich stelle mir nun aber doch die Frage, ob es nicht allenfalls sinnvoll wäre, in einem ersten Schritt nur eine 2 jährige Hypo über den ganzen Betrag abzuschliessen. (dies bekämen wir für 0.5 %). Idee: Wir profitieren mal 2 Jahre richtig stark von den Zinsen und bewahren uns auch eine grosse Flexibilität für spätere Verhandlungen auch mit anderen Instituten. Mein Bauchgefühl sagt mir, dass in 2 Jahren die Zinsen immer noch vernünftig angebunden werden können.

Ihre Gedanken zu unserer Situation?

Guten Tag Berni

Wie immer wird man erst im nachhinein wissen, was die beste Lösung gewesen wäre.

Ausschliessen würden wir einen Split 3-5-7 Jahre. Sie sind dann praktisch an die Bank gebunden, was kein Garant für tiefe Zinsen ist und müssten jeweils wieder um 7 Jahre verlängern, um das Risiko weiterhin gestreut zu haben. Und langfristig fährt man mit kurzen Laufzeiten sowieso am besten. Die Frage ist halt wann die Zinsen wieder steigen werden, sodass sich vielleicht jetzt eine langfristige Hypothek ausnahmsweise lohnen würde.

Sie verfügen über ein recht hohes Vermögen. Bei steigenden Zinsen hätten Sie die Option, die Hypothek zu reduzieren. Wenn Sie ein stabiles, hohes Einkommen haben und gerne Risiken (bei entsprechenden Chancen) eingehen, dann wäre es tatsächlich eine Möglichkeit, jetzt die ca. 700’000 Hypothek zu 0.5% für 2 Jahre aufzunehmen. Dieser Zinssatz ist übrigens sensationell tief – haben Sie Mitarbeiter-Konditionen? Eine weniger risikoreiche Alternative wäre wegen den im historischen Vergleich sehr tiefen Zinsen ca. die Hälfte fest auf 10 Jahre abzuschliessen und den Rest kurzfristig.

Was sich angesichts der 0.5% Zins nicht lohnt ist, jetzt das Freizügigkeitskonto aufzulösen. Sie erhalten dort steuerfrei mehr Zins als die Hypothek nach Steuern kostet. Lösen Sie das erst auf wenn die Hypozinsen abzüglich Grenzsteuersatz höher sind als der Zins auf dem FZ-Konto. Das gleiche gilt für das 3a-Konto.

Ich besitze ein Doppelhaus und in diesem Frühjahr werden die beiden Hypotheken fällig:

564000 CHF auf dem von mir bewohnten Teil und 480000 CHF auf dem zu 2500 CHF netto vermieteten Teil. Die Bank empfiehlt eine 7 jährige Hypothek zu 2.263% .

Ich könnte aber mit einer 4 jährigen eine rechte Ersparnis erreichen, dieses Geld zur Seite legen und dann zur Abzahlung nutzen, wenn die Zinsen in 4 Jahren signifikant höher sind. Was meinen Sie? Vielen herzlichen Dank im Voraus.

PS: die 4jährige wäre zu 1.968%.

Guten Tag Maria

Wenn Sie über ein gutes finanzielles Polster verfügen und nicht einen starken Zinsanstieg erwarten, dann fahren Sie mit kurzfristigen Hypotheken auf lange Sicht besser. Die Situation im Moment ist allerdings speziell, weil viele denken dass die Zinsen irgendwann wieder steigen müssen. Wenn man die historische Zinsentwicklung anschaut dann waren die Zinsen noch nie so tief wie jetzt.

Aber wie gesagt haben Sie grundsätzlich recht mit Ihrem Plan. Sie müssen einfach so konsequent sein und das Geld dann auch tatsächlich für die Amortisation sparen und nicht für Konsumgüter ausgeben. Sinnvoll ist auch – wenn Sie das noch nicht machen und erwerbstätig sind – wegen dem höheren Zins und der steuerlichen Abzugsfähigkeit den Maximalbetrag in die Säule 3a einzuzahlen.

Unabhängig von der Laufzeit, die Sie wählen werden, sollten Sie folgendes tun: Verlangen Sie von mehreren anderen Banken eine Offerte. Die Ihnen angebotenen Zinsen erscheinen uns deutlich zu hoch. Sie können dafür auch unseren kostenlosen Service hier nutzen: https://www.finanzmonitor.com/offerte-hypothek/

Wir würden gerne zu zweit ein schönes altes 5-Wg-MFH für 850’000 erwerben, wo Renovationen von 150T (demnächst) und 250T (später) anfallen. Die Nettomiete liegt bei 55T (davon 24T Eigenmiete). Unser Einkommen liegt bei 160T, Tendenz sinkend.

Zwei Banken möchten 650T finanzieren, die eine möchte davon 130T amortisiert wissen, für zukünftige Renovation. Bei den aktuellen Zinsen würden wir jedoch gerne auch ein Teil der Renovationen zu 80% fremdfinanzieren. Ist es vernünftig, einen Kredit von 800T zu erwarten, oder risky?

Ich habe versucht, die Tragbarkeit zu berechnen, aber bei 5% kalkulatorischem Zinssatz schaut es nicht so gut aus.

Es stellt sich auch immer die gleiche Frage der Laufzeit. Wenn ich es richtig verstehe, empfehlen Sie bei knappen Eigenmitteln eher längere Laufzeiten, ja?

Guten Tag Nikolas

Die Bank hat sicher schon eine Tragbarkeitsrechnung durchgeführt.

Sie können das (mit den hier in Ihrer Frage fehlenden Angaben zu den Eigenmitteln) mit unserem Excel-Finanzierungsrechner hier grob durchrechnen: https://www.finanzmonitor.com/immobilien-hypothek/finanzierung-eigenheim/

Weil Sie ein Mehrfamilienhaus mit Renovationsbedarf kaufen wollen, ist die Rechnung aber nicht ganz einfach. Sie müssen zu Ihrem Einkommen noch die erwarteten Mieteinnahmen hinzurechnen. Diese werden ggf. nach der Renovation steigen (Mietzinserhöhung). Andererseits wird die Bank die Renovationen nicht zu 100% zum Hauswert hinzurechnen, sondern vielleicht nur zu 2/3 (also was Sie das netto nach Steuern etwa kostet).

Jetzt nur für die Immobilie plus die ersten Renovationen benötigen Sie 1 Million Kapital. Die Bank wird aber von einem Wert von 950’000 ausgehen. Ein Kredit von 800’000 scheint somit sehr hoch zu sein, aber es sollte möglich sein eine Bank zu finden welche 750’000 finanziert, d.h. Sie sollten 250’000 Eigenmittel haben. Grob gerechnet sollte ihr Einkommen inkl. Mieteinnahmen etwa 150’000 betragen; d.h. eurer Einkommen aus Ausbeit sollte nicht unter 120’000 fallen in der nächsten Zeit.

Und ja, wenn Sie finanziell eher knapp da stehen empfehlen wir – gerade bei den im historischen Vergleich so tiefen Zinsen – eine langjährige Festhypothek, weil Sie nicht viel Risiko eingehen können.

Die grosse Frage die hier alle beschäftigt, stelle auch ich mir täglich. Soll ich für die Hypothek welche ich in 10 Monate benötige bereits jetzt abschliessen oder zuwarten? Nach dem ich die oben stehenden Fragen und Antworten gespannt gelesen habe heisst es zuwarten.

Wie ist das mit den Negativzinsen von denen man jetzt liest? Bis am 10.12.12 soll da ja noch mehr geschehen.

Ist die Annahme richtig dass der Hypozins noch weiter sinkt da bei den Banken und Versicherungen das Hypothekargeschäft interessanter (Zinseinnahmen) ist als eben an einem anderen Ort das Geld zu „verwahren“ und dabei noch den Negativzins zu bezahlen? Steht somit der Negativzins in Zusammenhang mit den Hypotheken?

Seit ich das erste Mal vom Negativzins gehört habe vor ein par Tagen ist der Hypozins bereits gefallen.

Guten Tag Sandra

Das ist eine interessante Frage. Nicht nur theoretisch, sondern auch praktisch sind Negativzinsen möglich. Wenn Sie heute eine Schweizer Bundesobligation mit einer Laufzeit von weniger als 5 Jahren kaufen, dann bezahlen Sie bereits Negativzinsen: Die Rendite von Bundesobligationen liegt z.B. auf 2 Jahre bei jährlich minus 0.28%.

Wenn jetzt aber Banken zu viele Guthaben haben, diese anderswo deponieren und darauf einen Zins bezahlen müssen (statt einen zu erhalten), dann wird dies kaum in grösserem Ausmass geschehen. Dann wäre es ja bei stark negativen Zinsen sinnvoller, das Geld einfach als Bargeld zu halten. Wir glauben deswegen nicht daran, dass wir in eine Periode mit Negativzinsen gleiten werden.

Langfristig spricht die starke Geldmengenausweitung dafür, dass die Inflation und damit die Zinsen steigen werden. Solange aber die Anbieter die Preise nicht erhöhen können, und solange der Nationalbank wegen der Eurokurs-Fixierung sowieso die Hände gebunden sind, werden die Zinsen nicht steigen.

Die Wahrscheinlichkeit, dass sich die Zinsen in den nächsten 6 Monaten noch um ein, zwei Zehntel nach unten entwickeln werden, werten wir als gleich hoch wie dass sie um denselben Betrag nach oben gehen. Vermutlich fahren Sie also am besten, wenn Sie noch zuwarten, um sich den Forward-Aufschlag zu sparen, wenn Sie das geringe Zinserhöhungs-Risiko eingehen können und wollen.

Vielen Dank für die Beantwortung meiner Frage.

Bis ende November müssen wir eine Festhypothek abschliesen. Das aktuelle Angebot ist 1,90% auf 10 Jahre, der Schaufenster-Preis ist 1,95%. Sollen wir noch warten (wir haben nur noch 2 Wochen Zeit) oder abschliesen? Und sollte die Bank nicht ein besseres Angebot machen als nur die 0,05% Rabatt? Wir möchten 1,80 aber leider haben wir keine anderen Offerten und es verbleiben uns nur noch zwei Wochen.

Guten Tag Martina

Die Zinsen bewegen sich in den nächsten zwei Wochen wohl kaum um mehr als 0.1% nach oben oder nach unten. Die Zinsentwicklung lässt sich aber nciht vorhersagen. Deswegen wäre es ein reines Glücksspiel hier zu warten oder eben nicht zu warten.

Ob ein weiterer Rabatt gegenüber den Richtpreisen drinliegt, lässt sich ohne weitere Angaben nicht sagen. Wenn Sie z.B. noch über Säule 3a-Konten, Wertschriften oder ein Freizügigkeitskonto verfügen (die Sie zu einer anderen Bank transferieren könnten) sowie solide finanzielle Verhältnisse aufweisen (tiefe Belehnung des Eigenheims, geringe monatliche Zinsbelastung im Verhältnis zu Ihrem Einkommen) dann sollte schon ein besserer Zins bei einer anderen Bank rausgeholt werden können. Es lohnt sich unserer Erfahrung nach fast immer 2-3 verschiedene Offerten einzuholen.

Die Zeit ist allerdings sehr knapp, da haben Sie recht. Sie können aber versuchen z.B. über unseren Partner einfach und schnell weitere Offerten einholen zu lassen: https://www.finanzmonitor.com/offerte-hypothek/

Diese Dienstleistung ist für Sie in jeden Fall kostenlos und sicher einen Versuch wert.

Vielen Dank für den Hinweis bezgl. Swap-Sätze. Der Verkäufer muss sich heute allzu oft nicht so sehr mit den Problemen des einfachen Kunden auseinandersetzen. Von Notar habe ich hinter vorgehaltener Hand gehört, dass andere Kunden teilweise auch dieses Problem haben, bei anderen lag wohl ein Zahlungsversprechen vor.

Ich beabsichtige eine Neubau-Eigentumswohnung zu erwerben, welche Ende 2014/Anfang 2015 fertiggestellt sein wird.

Die Beurkundung sollte noch dieses Jahr erfolgen und anlässlich dieses Termins sollte ich ein Zahlungsversprechen vorlegen.

Einige Banken winken ab, weil Sie ein Zahlungsversprechen nicht für 2 Jahre im Voraus abgeben möchten.

Eine Bank hat zugesagt, eine Rahmenvereinbarung mittels Zinsmarge zu unterbreiten und darauf basierend die Zahlungsgarantie für den Verkäufer auszustellen. Meine konkrete Frage:

Die Zinsmarge für Libor wäre ja klar (Liborsatz + Marge = Zinssatz). Die Marge für eine Festhypothek ist mir jedoch nicht klar. Was würde als Basiszinssatz gelten, auf welche die Marge aufgerechnet wird?

Vielen Dank für eine kurze Stellungnahme.

Guten Tag Magdalena

Weil die Laufzeit mehr als ein Jahr ist, können Sie als Basis die Swap-Sätze verwenden, wie sie z.B. hier publiziert werden: http://www.yourmoney.ch/yourmoney/interestsSwap.html

Wenn Sie diese Prozentzahlen mit den Richtzinsen vergleichen, können Sie die Marge der Bank abschätzen. Diese liegt knapp über 1.0%, wobei für gute Schuldner auch Margen unter 1.0% drinliegen.

Wir kennen uns hier im Detail nicht aus. Aber Sie sind ja nicht alleine mit Ihrem Problem – haben Sie die anderen Interessenten gefragt, wie sie das Problem lösen? Und was meint der Verkäufer dazu? Denn offenbar ist ein Zahlungsversprechen für mehr als 2 Jahre unüblich, sonst würden ja nicht mehrere Banken kein Interesse zeigen.

OK! Nun ist mir alles und einiges mehr als vorher klar. Keine weiteren Fragen für den Moment. Ganz herzlichen Dank für die superschnelle und superkompetente Beratung. Ihr seid spitze!

Autsch!

Vielen Dank für diese Klärung, das war mir so nicht bewusst. Heisst konkret, eine allfällige Wertminderung geht zu 100% auf meine Kosten / vermindert linear mein Eigenkapital, der Anteil der Bankenhypothek jedoch bleibt davon verschont? Das würde aber nur dann ein realer Verlust, wenn ich das Haus zu einem Zeitpunkt verkaufen möchte bei dem der Wert des Hauses tiefer ist als beim Kauf, oder?

Ja natürlich, Sie sind der Eigentümer und somit verlieren Sie Geld bei einer Wertverminderung, der Kredit der Bank bleibt aber gleich hoch.

Und ja das ist solange „nur“ ein Buchverlust bis Sie das Haus verkaufen würden.

Es besteht einfach das Risiko dass die Bank spätestens bei einer Hypotheken-Verlängerung mehr Eigenkapital fordern könnte falls sie das Haus tiefer bewerten würde.

Danke für das rasche Feedback!

Ich habe entweder eine lange Leitung oder etwas fundamental nicht begriffen bei der Preisreduktion.

Wenn ein Haus, das heute 1 Mio. kostet in 5 Jahren nur noch 900’000 wert ist, dann ist doch die Eigenkapitalsquote automatisch 10% höher, oder?

Es kommt darauf an, wann man das Haus kauft.

Wenn man es heute für 1 Mio. kauft und 0.2 Mio. (20%) Eigenkapital einsetzt, dann benötigt man von der Bank einen Kredit von 0.8 Mio, was einer Belehnung von 80% entspricht.

Sinkt der Wert des Hauses in 5 Jahren auf 0.9 Mio. und die Hypothek von 0.8 Mio. besteht immer noch, dann hat sich das Eigenkapital um die Hälfte auf 0.1 Mio. reduziert. Das Haus ist dann plötzlich zu 0.8 / 0.9, also zu 89% belehnt und man hat nur noch 11% Eigenkapital im Haus.

Wenn man das Haus aber erst in 5 Jahren für 0.9 Mio kaufen würde mit 0.2 Mio Eigenkapital, dann hätte man 0.2 / 0.9, also 22% Eigenkapital und das Haus wäre nur zu 0.7 / 0.9, also 78%, belehnt.

Danke für die Antwort und den dezenten Hinweis auf eine aggressivere Sperrkonto Planung.

Zur Klärung:

Die 20% Eigenkapital stellen sich zusammen aus:

90kCHF Cash

70kCHF Verpfänden eines Freizügikeitskontos

Der Rest durch Verpfänden der gemeinsamen 3a/3b Policen, die gleichzeitig der indirekten Amortisation dienen.

Wir haben bewusst auf Verpfänden statt „verflüssigen“ gesetzt.

Die Einkommenssituation ist so: Der von Ihnen richtig eingeschätzte Lohn ist Basiseinkommen, nicht miteingerechnet sind Boni im Bereich 15-20%, die zwar nicht vertraglich garantiert, aber Usanz-mässig fast Gewohnheitsrecht sind. Meine Partnerin arbeitet nicht, weil sie sich Vollzeit der Betreuung unsere 2 Kinder (2.5 und 5 Jahre) widmet (da kommt auch das oben erwöhnte Freizügigkeitskonto her). Sie plant wieder Teilzeit zu arbeiten wenn die Kinder mal in der Schule sind. Beim Einkommen ist also klares upside Potential da, das wir aber nicht in die Rechnung aufnehmen wollten.

Und noch was: Die Bank gibt uns die Möglichkeit ohne Penalty pro Jahr 100’000 CHF direkt zu amortisieren.

Was genau meinen Sie mit dem 10% Preisrückgang?

Hallo Patrick

Danke für Ihre Präzisierung – dann sieht Ihre Situation deutlich besser aus.

Es ist absolut sinnvoll das Freizügigkeitskonto nur zu verpfänden, da momentan die Zinsen (steuerfrei) darauf höher sind als die Kreditzinsen (nach Steuern).

Der Preisrückgang war nur eine Hypothese: Es wäre ja zumindest denkbar dass in 5 Jahren die Preise um 10% tiefer sind als heute. Das würde Leute mit wenig Eigenkapital bei einer Erneuerung der Hypothek in Bedrängnis bringen. (Nicht nur) deswegen ist es sinnvoll, mit der Zeit die Hypothek zu reduzieren oder zumindest entsprechendes Eigenkapital anzusparen.

In den letzten 10 Wochen haben wir mit 5 Instituten (4 Banken, 1 Versicherung) Gespräche geführt zur Fianzierung eines Hauses. In einer 2. Runde den verbleibenden 3 Banken mitgeteilt, dass sie noch im Rennen sind und um ihre besten Angebote gebeten. Die kamen auch prompt rein, waren sehr nahe beieinander und wir haben uns nun für eine Bank entschieden.

Nun der Kern der Frage: Wir wollen uns bis Freitag entscheiden für eine 4 Jahres Festhypothek zu 0.9%, eine 5 Jahres zu 1.0% oder eine 10 Jahres zu 1.6%.

Wir tendieren darauf 4 oder 5 Jahre zu nehmen, und die monatliche Differenz zu der 10 jährigen auf ein Sperrkonto zu legen. Wenn nach 4 oder 5 Jahren der Zins ungünstig hoch ist, dann machen wir nur eine kurze Laufzeit und haben auch das auf die Seite gelegte als „Puffer“. Zudem durch das Nicht Staffeln auch die Möglichkeit die Bank bei unattraktiven Offerten zu wechseln.

Die Tragbarkeit erlaubt übrigens Zinsen von 5.5%.

Und dann gibt es die Komponente, „10 jährige für 1.6%, bist ja doof wenn das nicht machst“. Der Verlust an Flexibiltät ist überschaubar, denn wenn man diese Hypothek mal loswerden müsste ist die Chance, dass die bei 1.6% mit Handkuss genommen wird gross.

Hin und her, hin und her, gibt kein richtig oder falsch aber vielleicht habt ihr noch Input den wir noch nicht berücksichtigt haben der uns bei der finalen Entscheidung hilft? Kaufsumme Haus übrigens 1.15 Mio, Hypothek 1 Mio.

Guten Tag Patrick

Es wäre anmassend, wenn wir Ihnen die perfekte Antwort auf Ihre Frage liefern könnten, nachdem das fünf Banken/Versicherungen in persönlichen Gesprächen offenbar auch nicht konnten.

Was auffällt ist dass Sie wenig Eigenkapital haben – nur 13% anstelle der empfohlenen und oftmals verlangten 20%.

Auf der anderen Seite verdienen Sie sehr gut – fast 200’000 Franken im Jahr. Wird das so bleiben? Erwarten Sie noch Lohnsprünge gegen oben (Beförderung / Jobwechsel)? Oder ist es eher umgekehrt: Verdient Ihre Partnerin mit und stehen vielleicht Kinder noch in ihrer Lebensplanung? Berücksichtigen Sie das bei Ihrer Entscheidung: ein tieferes erwartetes Einkommen sollte zu einer tieferen Risikofreudigkeit führen und tendenziell für die lange Laufzeit sprechen.

Ihre Idee mit dem Sperrkonto ist gut.

Aber machen Sie das aggressiver und unabhängig von der gewählten Variante. Legen Sie bei der Variante der 5jährigen Laufzeit monatlich 3000 Franken beiseite (das können Sie!). Dann haben Sie in 5 Jahren 180’000 Franken. Damit können Sie die Hypothek auf 820’000 reduzieren. Dann hätten Sie selbst bei einem Preisrückgang um 10% immer noch 20% Eigenkapital.

Wenn Sie sich für die 10jährige Laufzeit entscheiden, dann sparen Sie 2’500 Franken monatlich an.

Ohne jetzt Ihre Entscheidung mit einer Variante weiter erschweren zu wollen, aber: Wenn Sie zur 10jährigen Laufzeit tendieren und wenn Sie jetzt diszipliniert sparen dann wäre eine Variante, 200 Tsd. für 5 Jahre abzuschliessen (mit dem Ziel, diese Hypothek bei Ablauf zurückzuzahlen) und die 800 Tsd. für 10 Jahre. Das würde Ihnen immerhin 6 Tsd. Zinskosten sparen in den nächsten 5 Jahren.

Vielen Dank für die Beantwortung meiner Frage. Ja, sofern beruflich nichts gravierendes passieren sollte, werden ich mit meiner Familie sicher auch die nächsten 20 Jahre im Haus leben. Es war mit natürlich klar, dass wenn ich weniger Schuldzinsen zahhle, dass ich dann auch weniger Schuld-Zinsen am Eigenmietwert abziehen kann. Was wiederum heisst, dass ich mehr Steuern bezahlen werde. Allerdings bleibt doch noch noch eine hübsche Summe monatlich oder vor allem auf die nächsten Jahre gesehen (statt 3.85% nun 2%), die ich bis jetzt nicht zur freien Verfügung hatte. Ich werde Ihrem Rat folgen und noch zwei Angebote anderer Banken einholen.

Guten Tag Peter

Ja, Ihre monatliche Belastung wird sich in Kürze praktisch halbieren, was eine stattliche Summe ergibt.

Wir wünschen Ihnen viel Erfolg beim Verhandeln mit den Banken und würden uns freuen am Ende zu hören, wie es Ihnen dabei ergangen ist.

Meine Festzinshypothek, vor 5 Jahren zu 3.85% abgeschlossen, läuft am 30.9.2012 ab. Nun könnte ich bei meiner Bank eine neues 10 Jahreshypothek für 2 % abschliessen (gegenwärtiger veröffentlicher Zinssatz 2.05 %). Natürlich spare ich gegenüber den letzten 5 Jahren viel Geld. Soll ich mich jetzt schon entscheiden oder vielleicht eher noch bis Ende August bzw. September abwarten?

Wie ist die Tendenz? Könnte der Hyposatz nochmals fallen oder schlagen Sie mir gar eine andere finanzierungsvariante (Libor etc.) vor? Ist zu erwarten, dass der Eigenmietwert vielleicht bald wegfällt? Zu was würden Sie mir raten? Meine Bank kommt mir nur 0.05 % vom offiziell ausgewiesenen Zinssatz entgegen. Liegt da nicht wenigstens 0.10 % drinn?

Guten Tag Peter

Im zweiten Quartal 2012 sind die Hypozinsen nochmals etwas gesunken. Per 1. Juli 2012 sind die Zinsen bei fast allen Anbietern aber leicht gestiegen. Dies kann aber auch mit den neuen Mindestanforderungen zusammenhängen, welche die Banken an Schuldner stellen. Wir können Ihnen nicht sagen, ob in den nächsten zwei Monaten die Zinsen steigen, gleich bleiben oder wieder sinken werden. Mit grosser Wahrscheinlichkeit wird die Bewegung weniger als 1/4 Prozent betragen.

Wir tendieren momentan aufgrund der sehr tiefen Zinsen auch für lange Laufzeiten (flache Zinskurve) dazu, einem durchschnittlichen Immobilienbesitzer eher lange Laufzeiten zu empfehlen. So gesehen ist eine 10jährige Festhypothek sicher keine schlechte Wahl für Sie, wenn Sie noch ein Jahrzehnt in Ihrer Immobilie leben wollen.

Die mögliche Abschaffung des Eigenmietwerts müssen Sie nicht berücksichtigen. Vermutlich würde eine Abschaffung auch dazu führen, dass im Gegenzug auch Schuldzinsen und Unterhaltskosten ganz oder teilweise nicht mehr abgezogen werden können, damit dessen Abschaffung steuerneutral ist (d.h. bei Bund und Kantonen zu keinen Einkommenausfällen führt). Allerdings führt ein günstigerer Hypothekarzins bei Ihnen zu tieferen Steuerabzügen und damit zu höheren Steuern: Pro 100‘000 Kredit haben Sie bisher 3‘850 Franken Zins bezahlt, neu werden es etwa 2‘000 Franken Zins sein. Bei einem Grenzsteuersatz von 30% sparen Sie also pro Jahr und pro 100‘000 Franken Hypothek nicht mehr 1155 Franken (30% von 3‘850 Franken), sondern nur noch 600 Franken (30% von 2‘000 Franken) Steuern. Aufgrund des Steuereffekts wird Ihre Ersparnis also kleiner sein, als wenn Sie nur die Zinszahlungen an die Bank berücksichtigen. Dies ist allerdings kein Grund, eine zu teure Hypothek abzuschliessen.

Wir empfehlen Ihnen, noch zwei Konkurrenz-Offerten einzuholen. Wenn Sie über ein gutes Verhältnis von Schuldzinsen zu Einkommen verfügen, dann sollte ein Zins unter 2.0% drin liegen. Gehen Sie dann mit dem besten Angebot zu Ihrer bisherigen Hausbank – die Wahrscheinlichkeit wird gross sein, dass diese ihr Angebot ebenfalls anpasst und Sie so ohne den Aufwand, die Bank wechseln zu müssen, noch etwa 0.1% weniger Zins bezahlen werden.

Besten Dank für Ihre Rückmeldung zu meiner zusätzlichen Anfrage vergangene Woche.

Aufgrund Ihrer neuerlichen Einschätzung machte ich mich bei der UBS noch weiter kundig über deren Produkt „UBS Portfolio Hypothek“ und erhielt erst jetzt ein doppelseitiges Blatt mit den „Erläuterungen“ zugestellt. Daraus konnte ich nun entnehmen, dass neben dem Basiszins- und dem Portfoliozinssatz (Durchschnittszins der 8 Libor-Hypotheken) auch noch eine Ausgleichszahlung hinzukommt. Zu dieser steht geschrieben: „Bei der Gewährung (Einstieg) und bei der Rückzahlung (Ausstieg) von Portfolio Hypotheken werden die Differenzen zwischen den Festzinssätzen der laufenden Kapitaltranchen eines Portfolios und den aktuellen Marktzinssätzen ausgeglichen. Je nach Zinssituation ergeben sich dabei Ausgleichszahlungen zugunsten oder zulasten des Kunden (…).“

Unter diesem mir bisher nicht bekannten Aspekt erscheint mir diese Hypothek definitiv nicht mehr attraktiv zu sein. Weitere Recherchen auf dem Internet haben ausserdem ergeben, dass dieses Hypothekar-Produkt der UBS praktisch durchwegs kritisch beurteilt wurde (http://www.tagesanzeiger.ch/wirtschaft/geld/Die-UBS-trennt-sich-von-einem-alten-Zopf/story/11796652 und saldo.ch/themen/beitrag/1030396/Portfolio-Hypothek_Teuer_und_undurchsichtig) und dies wohl auch Grund ist, wieso die Bank dieses Produkt seit Sommer 2010 nicht mehr anbietet.

Meine Frage nun: kann ich die Hypothek, welche ich von den Vorbesitzern der Eigentumswohnung zu übernehmen beabsichtigte (dies bestätigte ich bei der notariellen Überschreibung vor 5 Wochen so mündlich), im jetzigen Stadium (die Hypothek wird effektiv per 1. September 2012 auf meinen Namen zu laufen beginnen, aber nebst der mündlichen Bestätigung beim Notar hatte ich ein persönliches Gespräch beim UBS-Kundenberater und die notwendigen Schritte zur Eröffnung der für die Abwicklung des Geschäftes notwendigen Konten wurden schon in die Wege geleitet) noch kündigen/auflösen und zu einer anderen Bank wechseln? Was wären die Kostenfolgen? Muss ich jetzt schon Ausstiegskosten übernehmen?

Für Ihr erneute Beurteilung der Situation bin ich Ihnen äusserst dankbar!

Guten Tag Roger

Danke für Ihre Rückmeldung. Wir können leider keine Rechtsberatung anbieten.

Es sollte zumindest möglich sein, innerhalb der UBS in eine andere Hypothek zu wechseln. Sprechen Sie mit Ihrem Bankberater. Erklären Sie ihm, dass Sie die Portfolio-Hypothek nicht verstehen, dass es kritische Berichte dazu gibt und dass Sie in ein einfach verständliches Hypothekarmodell wechseln wollen. Schliessen Sie eine (!) Festhypohek über 3-6 Jahre ab, dann können Sie nach deren Ablauf ggf. eine neue Bank suchen – oder den Kredit mit Ihrem Vermögen abzahlen.

Ich war in der Zwischenzeit im Gespräch mit ein paar Finanzinstituten wegen der Finanzierung meines Projektes (Versicherungen und Banken). Doch mit den hypothetischen Zinsen von 5% gerechnet, ist mit meinem Einkommen das Projekt „nicht tragbar“! Die beharren absolut auf diesen theoretischen Zinsen. Bei einer gewünschten Festhypothek von 15-18 Jahren (z.Z. +/- 2%) meinerseits, würde dieser hypothetische Zins erst also in über eineinhalb Jahrzehnt zu tragen kommen. Mit den heutigen Zinsen liege ich also absolut im grünen Bereich, für die nächsten 15Jahre! Das Objekt hat eine sehr attraktive Lage, gute Ausnützungsziffer W4/70 und für die Zukunft ein grosses Wertsteigerungspotenzial. Zudem habe ich ein noch nicht ausgeschöpftes Lohnpotenzial von bis zu 40’000 zusätzlich im Jahr aufgrund meinen Ausbildungen und Erfahrungen in den letzen Jahren, so mehrere persönliche Standortanalysen zu meiner Person, das ich bei einem Stellenwechsel realisieren könnte. Doch nun kommt das unverständliche an der Sache. Wenn ich heute ein zusätzliches Einkommen von rund 25’000.-, z.B. ein Einkommen meiner Frau aus Teilzeitarbeit, angeben könnte, wäre die Tragbarkeit gegeben. Wenn nun aber unmittelbar nach Vertragsabschluss dieses zusätzliche Einkommen meiner Frau aufgrund Stellenabbau, Schwangerschaft etc. wegfallen würde, wäre ich wieder gleich weit wie jetzt also ohne dieses zusätzliche Einkommen.

Doch dieser Einwand interessierte keinen der 4 Berater/-innen. Es gälte das hier und jetzt, aber die hypothetischen 5% Zinsen sind reine Theorie. Was nach Vertragsabschluss passiert interessiert uns nicht, so der allgemeine Tenor der Berater/-innen. Was für eine Doppelmoral! Das wurde mir erst nach diesen Gesprächen so richtig bewusst!

Guten Tag Beni

Das ist natürlich sehr ärgerlich. Wir sind ebenfalls der Ansicht, dass es nicht korrekt ist, nur die heutige IST-Situation zu betrachten (etwa wenn eine Bank einem 30jährigen Paar, beide erwerbstätig, einen hohen Kredit gibt obwohl absehbar ist dass bald ein Einkommen wegfallen wird).

Als kalkulatorischer Zins wird 4.5% oder 5% genommen, weil dies dem langjährigen Mittel entspricht. Hypotheken mit 15+ Jahren Laufzeit erfreuen sich erst seit kurzem grösserer Beliebtheit. Es ist eine berechtigte Frage, ob bei einer 15jährigen Laufzeit einer Hypothek mit aktuell weniger als 2.5% Zins dennoch der kalkulatorische Zins von 5% herangezogen werden soll.

Allerdings scheint das Verdikt klar zu sein, nachdem Ihnen vier verschiedene Institute einen Kredit verwehren.. Wenn Sie nicht mehr Eigenkapital auftreiben können (etwa von den Eltern), dann sollten Sie sich ein günstigeres Objekt suchen.

Ich hatte mich schon vor ein paar Wochen an Sie gewandt, mit damals aber noch nicht sehr klaren Angaben. Ihre Einschätzung zur folgenden Situation würde mich aber sehr interessieren.

Ich habe eine Eigentumswohnung zum Preis von CHF 320’000 gekauft. Die Finanzierung beträgt CHF 70’000 Eigenmittel und CHF 250’000 Hypothek. Bei der Hypothek könnte ich die aktuell bestehende Hypothek der derzeitigen Besitzer bei der UBS AG übernehmen. Die Rahmenbedingungen sind wie folgt (dieses Angebot führt die UBS unterdessen nicht mehr, aber die Weiterführung bestehender Hypotheken dieses Modells ist möglich): der Zinssatz setzt sich zusammen aus einem Basiszinssatz (derzeit 0.62%), für dessen Berechnung ich noch auf eine Antwort der Bank warte. Dazu kommt ein Zinssatz, der sich berechnet aus dem Durchschnitt eines Portfolios bestehend aus 8 x 2-jährigen Libor-Hypotheken, die sich alle 3 Monate erneuert (aktuell beträgt dieser Zinssatz 0.6%). D.h. alle 3 Monate wird die „älteste“ Libor-Hypothek mit einer neuen Libor-Hypothek 2-jähriger Laufzeit mit aktuellem Zinssatz ersetzt. Dadurch werden sowohl ansteigende aber auch sinkende Zinssätze verzögert an den Kunden weitergegeben. Der Ausstieg aus diesem Arrangement ist jederzeit und kostenlos möglich, sowohl teilweise als auch ganz.

Aufgrund meines Studiums Ihrer Unterlagen, welche ich sehr hilfreich finde – besten Dank! – habe ich den Eindruck erhalten, dass Libor Hypotheken dann eine gute Option sind, wenn der Kunde über einen gewissen finanziellen Freiraum verfügt. Meine finanzielle Situation sieht so aus, dass ich ein Brutto-Einkommen von CHF 9’300 erziele sowie über eine Ersparnis (nach Wegfall der CHF 70’000 Eigenmittel) von rund CHF 200’000 verfüge.

Können Sie aufgrund dieser Angaben einschätzen, ob das Portfolio-Produkt der UBS AG in meinem Fall sinnvoll ist? Falls nicht, welche Angaben sollten Sie noch haben.

Vielen Dank für Ihre Abklärungen und Ihre Einschätzung der Situation!

Guten Tag Roger

Danke für Ihren erneuten Besuch auf FinanzMonitor.com!

Ihre finanzielle Situation sieht sehr gut aus. Einer Hypothek von CHF 250’000 stehen noch Ersparnisse von CHF 200’000 gegenüber. Selbst mit 5% Zins gerechnet würde die Belastung mit einem Brutto-Jahreseinkommen von CHF 110’000 lediglich 11% betragen. Sie können somit viel Risiko betreffend Zinsen eingehen – wenn Sie wollen. Die andere Frage ist, ob dies jetzt und bei Ihnen wirklich Sinn macht.

Generell waren Libor-Hypotheken (auf Basis von einem oder drei Monaten; nicht auf Basis von 2 Jahren wie beim beschriebenen UBS-Produkt) in der Vergangenheit die günstigste Form der Eigenheim-Finanzierung. Allerdings sind die Banken im letzten halben Jahr dazu übergegangen, die Margen deutlich zu erhöhen. Zudem sind die Zinsen für Festhypotheken auf dem tiefsten Stand der letzten 150 Jahre. Diese zwei Faktoren haben die Attraktivität von Geldmarkthypotheken gegenüber Krediten mit fester Laufzeit deutlich geschmälert.

Die von Ihnen beschriebene UBS Portfolio-Hypothek würde nach unserem Verständnis 1.22% kosten, vielleicht auch 1.25% wenn die Bank auf das nächste zwanzigstel-Prozent aufrundet. Weil die Zinsen seit Mitte 2010 gesunken sind, wird der Zinssatz bei stabilen Zinsen innerhalb von einem Jahr noch leicht sinken (wie viel sollte Ihnen die UBS vorrechnen).

Im Vergleich dazu gibt es die sehr einfach verständlichen Festhypotheken ohne jegliches Zinsrisiko (nur mit dem Risiko von allfälligen Kosten bei vorzeitigem Ausstieg) z.B. für 5 Jahre zu einem Zins von etwa 1.3%.

Uns scheint selbst in Ihrem Fall mit geringer monatlicher Belastung eine Festhypothek mit kurzer bis mittlerer Laufzeit die bessere Wahl zu sein, weil Sie so kein Risiko eingehen. Aber egal für welches Hypothekarmodell Sie sich entscheiden, begehen Sie keinen grossen „Fehler“, weil die Hypothek im Verhältnis zum Einkommen gering ist. Auch in absoluten Zahlen ist das Risiko gering: ein halbes Prozent Unterschied beim Zins macht bei Ihnen gerade mal CHF 100 im Monat aus.

Wo Sie den grösseren Hebel haben ist bei der Höhe der Hypothek. Hier sollten Sie sich überlegen, ob es nicht Sinn machen würde, die Hypothek auf CHF 150‘000 zu reduzieren. Die Entscheidung hängt davon ab, wie hoch die Rendite (nach Steuern) auf Ihren Ersparnissen ist. Ist diese tiefer als der Hypozins (nach Steuern), dann wäre eine Reduktion sinnvoll. Dies ist z.B. der Fall, wenn ein Grossteil Ihrer Ersparnisse auf einem Sparkonto brachliegt. Voraussetzung dazu wäre, dass Sie noch nicht nahe dem Pensionierungsalter sind und die Hypothek relativ bald wieder aufstocken möchten.

Zusammengefasst: Das Sparpotenzial mit der Portfolio-Hypothek scheint das Zinsrisiko nicht zu rechtfertigen, weil Festhypotheken momentan sehr günstig sind. Und überlegen Sie sich, eine geringere Hypothek aufzunehmen.

Herzlichen Dank für das prompte und äusserst hilfreiche und kompetente Feedback. Alles Gute.

Wir möchten ein EFH kaufen. Leider treiben die aktuell tiefen Hypozinsen, die Lage des Objektes und die zukünftigen Baumöglichkeiten aus dem Zonenplan den Kaufpreis des Objektes in die Höhe. Vor allem, wenn noch interessierte Architekten mitbieten. Der Kaufpreis und der Eigenfinanzierungsanteil von 35% genügen immer noch nicht um die Tragberkeit von 33% zu erfüllen. Allerdings berechnet mit dem Standard Zinssatz von 5%. Wir wollten die Gunst der Stunde nutzen und eine lange Finanzierung mit einer Festhypothek 12-15 Jahre realisieren. Dann würde bie einem Zinssatz von im Schnitt 2% unsere Rechnung aufgehen. Allerdings ist es kein Neuobjekt und in den kommenden Jahren würden immerwieder das eine oder andere gemacht werden müssen. Mein „Worst case“ Budget durchschnittlich 5000.-/ Jahr auf diese Laufzeit. Das Grundstück ist halt ziemlich Wertstabil ja eher Wertsteigernd. Würde Sie bei dieser Ausgangslage und diesen Ausssichten eine lange (fesselnde aber kalkulierbare) Festhypothek empfehlen oder eine Variable/ Libor?

Guten Tag Beni

Variable Hypotheken werden kaum mehr nachgefragt. Die Zinsen sind höher als bei langjährigen Festhypotheken. Libor-Hypotheken waren in der Vergangenheit die günstigste Wahl für risikofreudige Hausbesitzer.

Aufgrund der momentan sehr tiefen Zinsen und Ihrem – im Verhältnis zum Kaufpreis – knappen Budget würde es aus der Distanz betrachtet sicher Sinn machen, wenn Sie auf eine langjährige Festhypothek setzen. Bedingung wäre, dass Sie die Wahrscheinlichkeit als hoch betrachten, dass Sie auch noch in einem Jahrzehnt dort leben müssten. Momentan werden weit über 80% der neuen Hypotheken mit fester Laufzeit abgeschlossen. Und davon mehr als 3/4 als langjährige Festhypothek. Sie würden also das tun, was die Mehrheit macht.

Aufgrund des hohen Kaufpreises sollten Sie sich Gedanken machen, ob dieses Einfamilienhaus wirklich eine absolute Perle ist, welche den Preis rechtfertigt, oder ob Sie nicht in absehbarer Zeit vergleichbare Liegenschaften zu einem günstigeren Preis finden würden. Es ist nicht sicher, dass sich die Hauspreise auch in Zukunft weiterhin nach oben bewegen werden, was für Hausbesitzer zu beträchtlichen Risiken führen kann (siehe unseren Artikel zu Immoblienblase und Risiken für Hausbesitzer).

Betreffend zukünftiger Kosten sollten Sie sich mit einem Fachmann oder zumindest mit ein paar befreundeten Hausbesitzern austauschen. 5’000 Franken im Jahr sind sehr wenig Geld, wenn das Haus 20+ Jahre alt ist und seit dem Bau nichts renoviert wurde. Neue Böden (30 Tsd.), eine neue Küche (30 Tsd.), ein neues Bad (20 Tsd.) und neue Fenster / Storen (40 Tsd.) wären alles Dinge, welche vor dem Einzug oder in den kommenden 10-15 Jahren zu ersetzen wären (in Klammern sehr grobe Richtwerte für Kosten, abhängig von Grösse der Liegenschaft und Qualität/Ausbaustandard). So kämen Sie selbst mit diesen ausgewählten Renovationsobjekten auf Kosten weit über 100’000 Franken. Zudem werden weitere Kosten anfallen: z.B. Ersatz Heizung, techn. Installationen, Garten, plus Änderungswünsche Ihrerseits die vielleicht erst in ein paar Jahren als Ideen aufkommen werden.

Deswegen zusammengefasst: Eine langjährige Festhypo bei Ihnen scheint sinnvoll zu sein, aber überlegen Sie sich den Kauf nochmals und unterschätzen Sie die zukünftigen Ausgaben nicht.

Meine 5-jährige Festhypothek (2.50 % Zins) über CHF 350’000.- läuft erst per 31.3.2014 ab. Nach einem längeren Gespräch (Themen waren: Ausstieg aus der bestehenden Festhypothek, Forwardhypothek, keine Aenderung, etc.) unterbreitete mir meine Bank am 25.5.2012(Offerte gültig bis 1.6.2012) zwei Vorschläge. Eine vorzeitige Verlängerung der Festhypothek per 30.6.2012 ist für mich keine Option. Die Zinssätze für 3-10 Jahre fest bewegen sich gemäss Offerte zwischen 2 – 2.35 % netto p. a. (inkl. Ausstiegsgebühr). Interesanter ist jedoch der 2. Vorschlag: Sie offerieren mir einen Neuabschluss per 1.4.2014 (inklusive Forwardzusschlag) zu folgenden Konditionen: 4 Jahre fest zu 1.45% netto p.a., 5 Jahre fest zu 1.60 % netto p.a., 6 Jahre fest zu 1.70 % netto p.a., 7 Jahre fest u 1.85 % netto p.a.

Kann ich bei einem solchen Angebot überhaupt noch etwas falsch machen? Soll ich zusagen, oder auf ein weiteres Sinken der Zinssätze warten? Das Negative ist, dass ich im kürzestens Fall ab heute (bestehende Festhypothek zu 2.5% bis 31.3.2014 und dann ab 1.4.2014 4 Jahre fest zu 1.45%) bis mindestens 31.3.2018 gebunden bin.

Guten Tag Ewald

Sie haben recht, der erste Vorschlag mit dem Ausstieg aus der bestehenden Hypothek und der frühzeitigen Verlängerung ist deutlich teurer als der zweite Vorschlag mit der Forward-Hypothek.

Die Zinssätze für den zweiten Vorschlag liegen knapp 1/4% über den aktuell offerierten Zinsen. Wenn Sie also denken, dass bis Frühjahr 2014 die Zinsen um mindestens als 1/4% steigen, dann können Sie den zweiten Vorschlag annehmen.

Das Problem ist wirklich, dass weder die Banken – geschweige denn die Hausbesitzer selbst – zukünftige Zinsen vorhersehen können (wer hätte denn vor zwei, drei Jahren gedacht, dass die Zinsen noch weiter so deutlich sinken?). Deswegen sollte man jeweils Chancen und Risiken abwägen. Wenn Sie lieber kein Risiko eingehen wollen und noch länger am derzeitigen Ort leben wollen, dann können Sie den zweiten Vorschlag mit einer Laufzeit Ihrer Wahl annehmen.

Ich werde ein Stockwerkeigentum kaufen. Preis: CHF 320’000. Die aktuellen Besitzer verfügen über eine Variable Hypothek mit Portfolio der UBS, wenn ich das richtig nenne. Die UBS bietet dieses Produkt heute nicht mehr an, aber ich könnte die Hypothek derzeit zu 1.2% übernehmen. Wenn ich es vom Kundenberater der UBS richtig verstanden habe, handelt es sich bei diesem Produkt um eine Hypothek mit 6 Libor Hypotheken, von welcher alle 3 Monate eine durch eine neue Libor Hypothek zum dannzumal geltenden Zinssatz hinzukommt. D.h. bei Zinssteigerungen und -senkungen schlagen die erst verzögert und auch abgeschwächt durch, da die ganze Erneuerung des ganzen Portfolios 18 Monate (6×3) dauert. Der Ausstieg ist jederzeit möglich. Was ist Ihre Meinung zu diesem Produkt? Ist es richtig, es als „strukturiertes“ Produkt der Bank zu bezeichnen?

Guten Tag Roger

Schön haben Sie Ihre Traumwohnung gefunden!

Das von Ihnen beschriebene Produkt von der UBS kennen wir nicht und wir haben auch keinen Hinweis darauf auf der UBS-Webseite dazu gefunden. Sicher ist es aber kein strukturiertes Produkt. Und sicher ist auch, dass man bei einer so wichtigen Entscheidung wie beim Aufnehmen eines Kredits von mehreren hunderttausend Franken genau verstehen sollte, was man da unterschreibt. Das scheint bei diesem Angebot nicht der Fall zu sein.

In Ihrem Fall scheint es uns momentan für Sie sinnvoller, eine Festhypothek zu wählen, je nach Ihrem Risikoprofil entweder über 3 Jahre (jährliche Kosten ca. 1 1/4%) oder über 10 Jahre (Kosten ca. 2%), siehe hier. Wenn Sie mit dem Verkäufer nichts vereinbart haben, dann können Sie die Hypothek auch bei einer anderen (günstigeren) Bank abschliessen.

Meine Hypothek von CHF 445000.00 läuft aus. Da ich noch kleine Kinder habe möchte ich auf Nummer sicher gehen. Bei Swissquote bekommt man für 1.56% eine 10-Jahres Hypothek. Ist diese Bank empfehlenswert. Solange ich immer pünktlich bezahle kann mir in den nächsten 10 Jahren nichts passieren, oder?

Hallo René

Swissquote ist die führende online Trading Bank der Schweiz. Sie ist seit über 10 Jahren an der Börse kotiert, hat über 200’000 Kunden, untersteht der FINMA (Finanzmarktaufsicht) und ist Mitglied der Schweizerischen Bankiervereinigung.

Das Risiko bei einem Kredit tragen aber nicht Sie, sondern die Bank (falls Sie nicht mehr zahlen können).

Wenn Sie sich für 10 Jahre binden wollen, dann ist der offerierte Zins sehr fair. Sie gehen lediglich das Risiko – wie bei jeder anderen Bank auch – ein, dass wenn Sie die Hypothek frühzeitig kündigen wollen und die Zinsen dann weiterhin tief sind, eine Entschädigung fällig wird.

Ganz herzlichen Dank für die schnelle Antwort, werde ich so angehen. Viele Grüsse!

Unsere Hypothek läuft im Mai 2013 ab, im Dezember 2012 können wir den neuen Zins festlegen. Würden sie die acht Monate noch warten?

Guten Tag Cornelia

Meistens lohnt es sich nicht, den Zins vorher festzulegen. Der Grund ist, dass Sie eine Prämie für das fixieren der Hypothek bezahlen. Wenn nun die Zinsen sinken oder stabil bleiben, verlieren Sie Geld. Nur wenn die Zinsen um mehr als die Prämie steigen, lohnt es sich.

Jetzt haben die Zinsen aber einen historischen Tiefpunkt erreicht und die Prämien sind tiefer als auch schon.

Niemand kann Ihnen vorhersagen, wie sich die Zinsen weiter entwickeln werden. Jetzt kommt es vor allem darauf an, wie viel Risiko Sie bereit sind einzugehen. Eine Möglichkeit ist, die Zinsen mindestens monatlich zu beobachten und sich einen Maximalzins zu setzen. Sollten die aktuellen Zinsen über diesen Satz steigen, dann gehen Sie frühzeitig zur Bank.

Vielen Dank für Ihr schnelles und gutes Feedback.

Wie beurteilen Sie heute die Hypo-Situation auf dem Markt. Ich habe eine Offerte und muss bis in ca. 2 Monaten eine Entscheidung treffen für einen neuen Hypo Abschluss. Macht es, in Ihren Augen, Sinn die heutigen Angebote (die sicher nicht schlecht sind) auszunutzen oder ist es vielleicht besser noch 1-2 Monaten zu warten um dann neue Offerten anzufordern?

Hallo Steph

Wir können keine Prognose abgeben. Aber blicken wir kurz zurück:

– Der 3 Monate-Libor-Satz (zu dem Satz leihen sich die Banken untereinander Geld) betrug im letzten Jahr knapp 0.2% und ist im August 2011 auf 0.01% gesunken. Ende Jahr lag er bei 0.05% und ist seither langsam auf aktuell 0.11% angestiegen.

– Der Zinssatz für 10jährige Bundesobligationen ist seit Anfang März um 0.2% angestiegen.

Natürlich kann man diese Entwicklung jetzt nicht einfach in die Zukunft weiterschreiben. Und mit grosser Wahrscheinlichkeit werden sich die Zinsen die nächsten zwei Monate um weniger als 1/4% nach oben oder unten bewegen. Wenn Sie sich für eine Festhypothek entschieden haben, dann können Sie wohl jetzt den „Sack zumachen“, so haben Sie sich das im historischen Vergleich ja sehr tiefe Zinsniveau jetzt schon gesichert.

PS: Sie schreiben von „einer Offerte“. Bei einem grösseren Betrag sollten Sie auf alle Fälle mehrere Offerten von verschiedenen Banken/Versicherungen einholen.

Wow, besten Dank für die blitzschnelle Antwort. Finde die 50-50-Lösung der Opportunitätskosten eine sehr gute Idee. Danke.

Ich kaufe mit meiner Partnerin (unverheiratet) eine Wohnung (Miteigentum). Da wir nicht beide gleich viele finanzielle Mittel einbringen, gewähre ich quasi unserer einfachen Gesellschaft ein Darlehen. Weil wir den Grundsatz verfolgen, dass wir ziemlich genau festhalten, wer was einbringt, soll dieses Darlehen (quasi ja eine private Hypothek) verzinst werden.

Was gibt es da für Anhaltspunkte zur Berechnung eines fairen Zinssatzes? Zum Beispiel Kassenobligation mit gleicher Laufzeit wie die gewählte Festhypothek? Vorsorgekonto der Säule 3a? Sparkonto?

Hallo Andreas

Danke für Ihre spannende Frage.

Es gibt viele Möglichkeiten, wie Sie den Zins für das Darlehen festlegen können. Schlussendlich müssen Sie eine Lösung finden, die für beide Partner fair erscheint.

Eine solche Möglichkeit wäre, folgende zwei Fragen zu beantworten:

1) Wie viel Zins würden Sie erhalten, wenn Sie Ihrer Freundin kein Darlehen geben würden? Soviel müssten Sie mindestens von Ihr erhalten, damit Sie nicht draufzahlen. Hier kommt es drauf an, wie Sie das Geld anlegen. Eine gute Möglichkeit als Basis wären wie von Ihnen erwähnt Kassenobligationen mit gleicher Laufzeit wie die Festhypothek. Hier beträgt der Zins für eine 5jährige Laufzeit etwa 0.75%.

2) Wie viel Zins müsste Ihre Freundin bezahlen, wenn Sie nicht von Ihnen, sondern von der Bank einen höheren Hypothekarkredit erhalten würde? Soviel dürfte Ihre Freundin Ihnen höchstens bezahlen, sonst würde Sie draufzahlen. Eine 5jährige Festhypothek kostet etwa 1.5%.

Eine mögliche faire Lösung wäre also, wenn Sie sich für eine 5jährige Festhypothek entscheiden, die folgende: Ihre Opportunitätskosten betragen 0.75%. Die Opportunitätskosten Ihrer Partnerin betragen 1.5%. Legen Sie den Zinssatz bei 1.125% fest, dann „gewinnen“ Sie beide je 3/8% und hätten so fifty-fifty gemacht.

Beachten Sie auch die Berechnung des Betrags, um den es geht. Nehmen wir folgendes Beispiel: Sie benötigen 120’000 Schweizer Franken als Eigenkapital. Beide müssten also 60’000 aufbringen. Ihre Partnerin verfügt aber nur über 20’000. Das bedeutet, dass Sie Ihr ein Darlehen in Höhe von 40’000 gewähren müssten.

Unsere Hypothek läuft in ca.1.5 Jahren aus. Wir wollten aber von den historisch tiefen Zinsen, welche zurzeit bei Festhypotheken mit langen Laufzeiten gelten profitieren.

Da uns der Forward Aufschlag als gering erschien – auch weil er durch die lange Laufzeit „verteilt“ ist, haben wir vor ca. 2 Monaten eine 15-jährige Festhypothek zu 2.7% abgeschlossen.

Budgetsicherheit war für uns ebenfalls wichtig.

Würden Sie nun von solchen Geschäften eher abraten oder je nach Situation sogar empfehlen?

Guten Tag Tom

Wir raten im Allgemeinen sowohl von Forward-Hypotheken als auch von Hypotheken mit langer Laufzeit ab.

Bei einer Forward-Hypothek bezahlt man eine Prämie, um sich heute den Zins von morgen zu sichern. Dies lohnt sich nur, wenn die Zinsen stärker steigen als was die Prämie kostet. Steigen die Zinsen leicht, bleiben sie gleich oder sinken sie, dann verliert man mit einer Forward-Hypothek Geld (und die Bank verdient damit Geld).

Es gibt mehrere Nachteile bei langjährigen Festhypotheken, v.a. der hohe Zins und der Verlust der Flexibilität (Kosten beim frühzeitigen Ausstieg).

Das bedeutet jetzt nicht zwingend, dass Sie einen Fehler gemacht haben. Langjährige Festhypotheken haben den Vorteil, dass man Budgetsicherheit hat und die Entwicklung der Zinsen keinen Einfluss auf die monatlichen Zinszahlungen hat. Zudem haben Sie sich die Hypothek zu einem Zeitpunkt gesichert, bei dem die Zinsen im historischen Vergleich sehr tief sind.

Wenn jemand ein solide finanziertes Haus hat, über ein sicheres Einkommen verfügt, mit tiefen Zinsen gespartes Geld auf die hohe Kante legt und auch bei kurzfristigen Zinssprüngen gut schläft, dann sollte er aber die Immobilie mit kurzfristigem Geld finanzieren – sprich eine Libor-Hypothek wählen. Er wird so über die Haltedauer des Wohneigentums mit grosser Wahrscheinlichkeit viel Geld sparen.

Guten Tag,

zurzeit bietet Swissquote sehr attraktive Hypozinsen an, verknüpft aber daran die Bedingung, dass kein BVG Vorbezug gemacht wurde. Auch andere Banken wollen diesen Vorbezug durch eine Lebensversicherung-(Todesfall)Verpfändung absichern. Wieso wird nicht einfach die Eigenkapitaldeckung ohne Berücksichtigung des Vorbezuges gerechnet. Eine Rückzahlung der BVG macht zurzeit keinen Sinn, da die Pensionskasse unter Unterdeckung leidet und keine Verzinsung bringt. Lässt sich diese Summe in ein Freizügigkeitskonto auslagern um Kreditwürdiger zu werden?