Tiefere Festhypotheken-Zinsen im ersten Quartal 2014

Wider erwarten sanken im ersten Quartal 2014 die Zinsen für Festhypotheken deutlich. Experten waren im besten Fall von einer Seitwärts-Bewegung ausgegangen, weil die Schweizer Banken zu einer Erhöhung des Kapitalpuffers von 1% auf 2% verpflichtet wurden und die US-Notenbank die Käufe von Anleihen weiter drosselte.

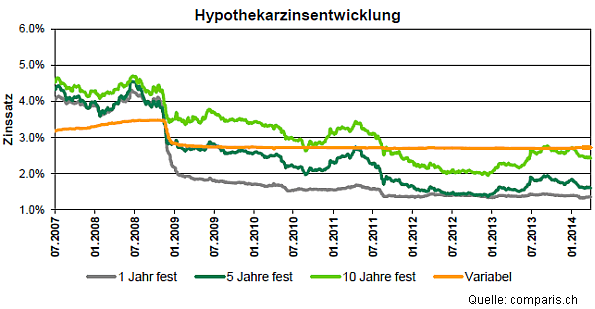

Die Eigenheim-Besitzer, welche in diesem Jahr Hypothek benötigen oder diese verlängern müssen, freut’s. Festhypotheken mit 8 Jahren Laufzeit sind mittlerweile wieder für weniger als 2.0% zu haben, was eine psychologisch wichtige Marke ist. 10jährige Laufzeiten waren per Quartalsende für 2.4% zu haben, was einem Rückgang von 0.3% zum vorherigen Quartal entsprach. Die 5jährigen Laufzeiten sanken von 1.8% auf 1.6%. Diese Zahlen hat Comparis im aktuellen Hypotheken-Barometer veröffentlicht. Weil sie auf den publizierten Richtsätzen der Banken beruhen, sind die effektiven bezahlten Zinsen tiefer: die meisten Eigenheim-Besitzer erhalten einen mehr oder weniger grossen Rabatt auf den Richtzinsen.

Die folgende Grafik zeigt, wie die Zinsen innerhalb von 3 Monaten recht stark gesunken sind. Sie sind aber noch etwas höher als im Jahr 2012, wo man selbst 10jährige Laufzeiten ohne zu Verhandeln für unter 2.0% abschliessen konnte.

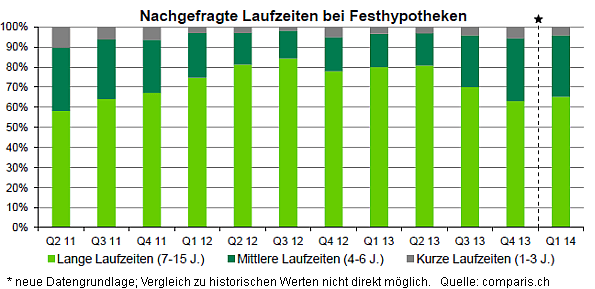

Wie schon in der Vergangenheit beobachtet, führen tiefere Zinsen für lange Laufzeiten zu einer höheren Nachfrage danach. Im ersten Quartal 2014 schlossen zwei Drittel der Eigenheim-Besitzer ihre Festhypothek mit einer Laufzeit von sieben oder mehr Jahren ab:

Eine Möglichkeit, von den tieferen Zinsen zu profitieren ist, seine Festhypothek frühzeitig zu verlängern. Auch wenn diese erst in einem halben Jahr ausläuft, kann der Zins auf Termin bereits fixiert werden. Dabei muss pro Quartal gemäss comparis mit einem Aufschlag von etwa 0.1% gerechnet werden, wobei mit geschicktem Verhandeln ein tieferer oder gar kein Aufschlag erreicht werden kann.

Auch wenn die Zinsen wieder verlockend tief sind: langfristige Hypotheken sind teuer als kurzfristige. Über Jahrzehnte gerechnet ist es nicht möglich, den jeweils perfekten Zeitpunkt und die perfekte Laufzeit zu wählen. Wer Risiken eingehen kann und will, ist gut bedient, mindestens einen Teil mit einer Libor-Hypothek zu finanzieren, welche momentan für etwa 1.0% erhältlich ist. Damit fährt man auf sehr lange Sicht günstiger und vermeidet den grossen Nachteil von Festhypotheken: den Verlust an Flexibilität und die u.U. hohen Kosten bei einem frühzeitigen Ausstieg.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!